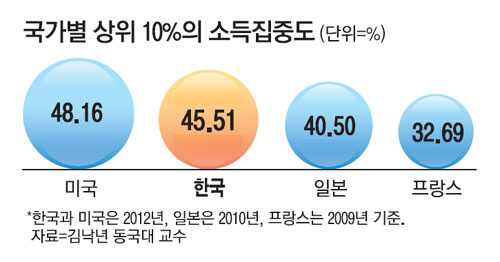

한국, 상위 10%가 소득 45% 차지

1%는 전체 12% 점유…日·佛보다 `불평등` 매일경제 입력 2014.06.01 18:37◆ 한국판 피케티 보고서 ① ◆토마 피케티 파리경제대 교수의 '21세기 자본론'이 전 세계적으로 큰 파장을 일으키고 있는 가운데 한국 소득 불평등이 미국 수준에 달한다는 최신 분석 결과가 나와 주목을 끈다.

피케티는 3세기에 걸친 20여 개 국가의 경제 성장과 자본 집적 및 분포를 분석한 결과 미국의 소득불평등 현상이 세계대전 이전보다 크게 높아졌으며 앞으로도 이 같은 추세가 더욱 심화될 것이라고 주장하며 화제를 낳았다.

1일 매일경제신문이 김낙년 동국대 경제학과 교수의 주요 5개국 상위 10% 소득 비중 분석 결과를 검토한 바에 따르면 2012년 기준 우리나라 상위 10%의 소득 비중은 45.51%에 달했다. 이는 미국(48.16%)에 비해 불과 2.65%포인트 낮은 수치다.

심각한 문제는 우리나라 상위층의 소득 비중이 미국과 마찬가지로 점점 높아지고 있다는 점이다. 1979~1995년 30%에 머무르던 상위 10%의 소득 비중은 2000년 35%를 넘었고, 2006년 42%로 치솟았다. 김대중-노무현-이명박 대통령으로 이어지는 15년 동안 상승 일로였다. 일본과 영국은 금융위기를 지나며 최근 이 비중이 떨어지고 있다. 상위 10%의 소득 점유율이 2000년 이후 지속적으로 상승한 국가는 미국과 한국 정도다.

이 같은 분배불균형의 원인으로는 최근 한국의 경제성장률 둔화와 고용 위축이 지목된다. 김 교수는 "한국 일본 미국 모두 고도성장기에는 각 계층의 평균 소득이 함께 상승했기에 불균형 문제가 심각하지 않았다"며 "성장 둔화가 분배 악화의 원인일 수 있다고 본다"고 말했다. 성장 둔화→분배불균형 심화→소비심리 악화→성장 둔화로 이어지는 악순환이 문제라는 지적이다.

우리나라는 청년ㆍ여성 일자리 여건이 열악하고 고용유발 효과가 큰 서비스산업이 낙후돼 있어 일자리 창출을 통한 분배 문제 해결이 모색되지 않는 한 성장도 어려울 수 있다.

한편 우리나라의 소득불평등 현상은 갈수록 심화되고 있지만 통계청이 발표하는 지니계수는 실상을 제대로 반영하지 못하고 있다. 지난해 지니계수는 0.302로 2006년 이후 가장 낮다.

[노영우 기자 / 신현규 기자] [ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

피케티는 3세기에 걸친 20여 개 국가의 경제 성장과 자본 집적 및 분포를 분석한 결과 미국의 소득불평등 현상이 세계대전 이전보다 크게 높아졌으며 앞으로도 이 같은 추세가 더욱 심화될 것이라고 주장하며 화제를 낳았다.

심각한 문제는 우리나라 상위층의 소득 비중이 미국과 마찬가지로 점점 높아지고 있다는 점이다. 1979~1995년 30%에 머무르던 상위 10%의 소득 비중은 2000년 35%를 넘었고, 2006년 42%로 치솟았다. 김대중-노무현-이명박 대통령으로 이어지는 15년 동안 상승 일로였다. 일본과 영국은 금융위기를 지나며 최근 이 비중이 떨어지고 있다. 상위 10%의 소득 점유율이 2000년 이후 지속적으로 상승한 국가는 미국과 한국 정도다.

이 같은 분배불균형의 원인으로는 최근 한국의 경제성장률 둔화와 고용 위축이 지목된다. 김 교수는 "한국 일본 미국 모두 고도성장기에는 각 계층의 평균 소득이 함께 상승했기에 불균형 문제가 심각하지 않았다"며 "성장 둔화가 분배 악화의 원인일 수 있다고 본다"고 말했다. 성장 둔화→분배불균형 심화→소비심리 악화→성장 둔화로 이어지는 악순환이 문제라는 지적이다.

우리나라는 청년ㆍ여성 일자리 여건이 열악하고 고용유발 효과가 큰 서비스산업이 낙후돼 있어 일자리 창출을 통한 분배 문제 해결이 모색되지 않는 한 성장도 어려울 수 있다.

한편 우리나라의 소득불평등 현상은 갈수록 심화되고 있지만 통계청이 발표하는 지니계수는 실상을 제대로 반영하지 못하고 있다. 지난해 지니계수는 0.302로 2006년 이후 가장 낮다.

[노영우 기자 / 신현규 기자] [ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

'생활상식 > 정치·경제·사회' 카테고리의 다른 글

| [2015 대한민국 빈부 리포트 '富'] 하룻밤의 특권.. 323만원 (0) | 2015.01.28 |

|---|---|

| [단독] "화장품 사본적 없단 싱글맘에 울컥..작은 도움이라도 주고파" (0) | 2015.01.28 |

| [스크랩] 한나라당, 저런 분 좀 빼라 (0) | 2009.10.23 |

| 교수 잘린 진중권 허경영 콘서트에 간 까닭 (0) | 2009.10.20 |

| "아이스크림 먹으며 즐거워하던 당신이 보고 싶습니다" (0) | 2009.06.02 |

)

)